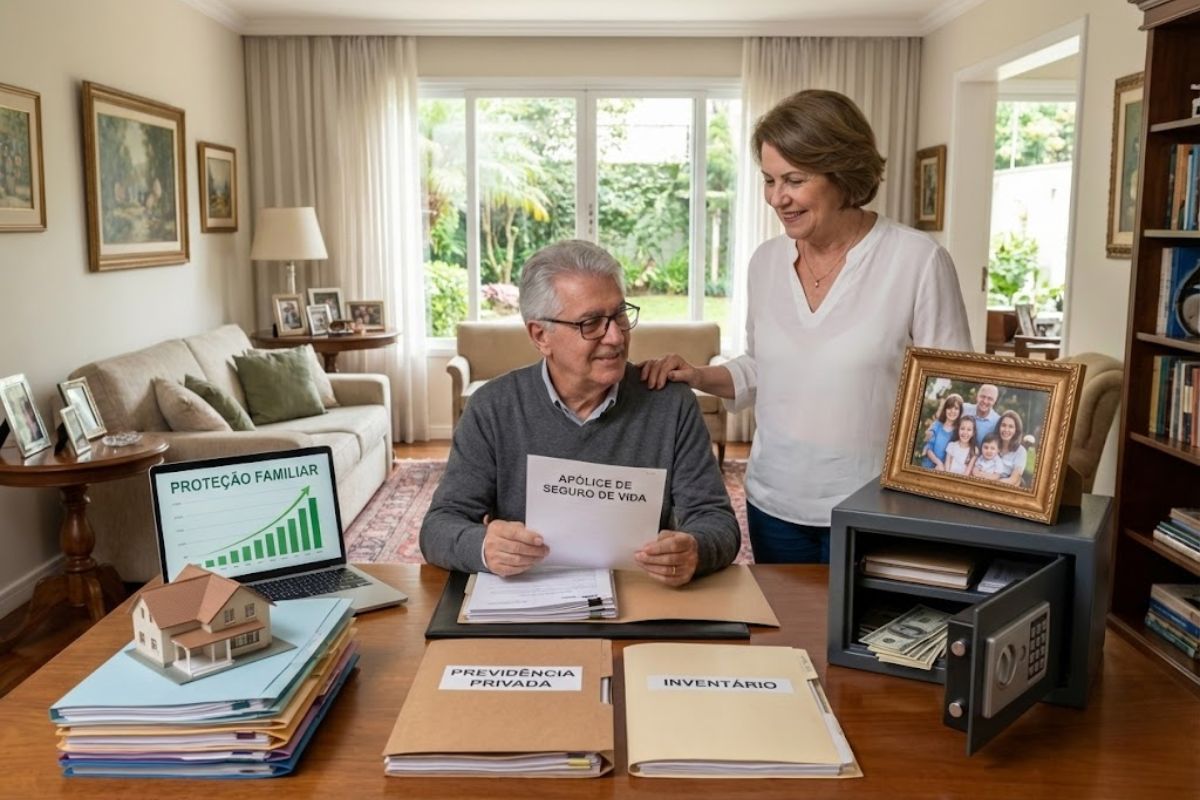

Mesmo aposentado e com previdência privada acumulada, o leitor Albino S. descobriu, ao consultar o especialista Márcio Batistuti, do Grupo MAG, que o seguro de vida continua essencial para garantir liquidez rápida, facilitar sucessão patrimonial, evitar inventário caro e proteger a família sem vender imóveis às pressas em qualquer crise.

Em 2025, em meio à realidade de brasileiros que estão vivendo mais e poupando menos para o futuro, um aposentado com previdência privada levou ao Infomoney uma dúvida direta: vale a pena manter o seguro de vida depois que a aposentadoria chega e a reserva previdenciária já está formada?

Para responder, o diretor comercial de varejo do Grupo MAG, Márcio Batistuti, explicou que previdência privada e seguro de vida não são produtos concorrentes, mas peças complementares: um cuida da renda do dia a dia na velhice, o outro protege a família e o patrimônio contra imprevistos e burocracias que podem consumir rapidamente o que foi acumulado ao longo de décadas.

Dúvida comum de quem já está aposentado e acumulou previdência privada

A pergunta de Albino S. representa muitos brasileiros que já estão aposentado ou próximos dessa fase e se questionam se é realmente necessário continuar pagando seguro de vida quando existe uma previdência privada contratada. A tentação de cortar custos e cancelar o seguro é grande, especialmente quando o orçamento está apertado.

Batistuti ressalta que, apesar de parecerem semelhantes, as duas soluções cumprem funções diferentes. A previdência privada é desenhada para acumular recursos ao longo dos anos e, depois, gerar uma renda que ajude o aposentado a manter seu padrão de vida. Já o seguro de vida existe para situações inesperadas, em que a família precisa de dinheiro rápido para enfrentar despesas urgentes.

Segundo o especialista, a previdência garante o “viver bem” do aposentado, enquanto o seguro impede que imprevistos devorem as reservas construídas. Em outras palavras, o aposentado que pensa apenas na renda, mas ignora a proteção, corre o risco de ver a família pressionada a desfazer bens ou antecipar resgates da previdência em momentos delicados.

Previdência cuida da renda; seguro garante proteção imediata e liquidez

A lógica é simples: a previdência é o pilar da renda de longo prazo, enquanto o seguro de vida é o amortecedor financeiro diante de eventos extremos, como morte ou outras situações cobertas conforme o contrato. Um aposentado pode ter um excelente plano de previdência privada, mas, sem seguro, deixa a família exposta à falta de liquidez justamente na hora mais sensível.

Batistuti destaca que o seguro de vida oferece algo que a previdência, sozinha, não entrega com a mesma agilidade: liquidez imediata. Enquanto resgates da previdência podem ter regras, prazos e implicações tributárias, a indenização do seguro é estruturada para chegar rápido aos beneficiários, conforme as condições da apólice. É esse dinheiro rápido que impede decisões tomadas às pressas, como vender a casa principal ou um imóvel de família por um preço abaixo do ideal.

Além disso, o especialista lembra que a decisão de manter ou não o seguro de vida na aposentadoria deve levar em conta o contexto familiar, patrimônio, dependentes e objetivos sucessórios. Foi nesse cenário que ele montou, a pedido da reportagem, duas situações ilustrativas para mostrar como manter o seguro mesmo depois de aposentado pode fazer diferença na prática.

Seguro de vida ajuda o aposentado na sucessão patrimonial e no inventário

Um dos cenários destacados por Batistuti é o da sucessão patrimonial. Quando o titular do seguro falece, os valores pagos pelo seguro de vida não entram no inventário, ao contrário de bens e investimentos tradicionais. O inventário é um processo judicial que tende a ser lento e caro, envolvendo custas, honorários advocatícios e impostos até que os herdeiros consigam, de fato, ter acesso ao patrimônio.

Nessa fase, a família muitas vezes precisa de recursos imediatos para pagar as despesas do próprio inventário. É aí que o seguro de vida mostra sua força. A indenização fornece dinheiro rápido para cobrir impostos, taxas e advogados, sem que os herdeiros precisem vender imóveis, liquidar investimentos estratégicos ou resgatar a previdência privada do aposentado às pressas.

Batistuti explica que, dessa forma, o seguro funciona como uma espécie de “colchão de liquidez” da sucessão. Ele preserva a estrutura patrimonial construída ao longo da vida e dá tempo para que a família tome decisões com calma, sem a pressão financeira dos prazos judiciais. Em vez de se desfazer do imóvel da família ou de uma aplicação importante, os herdeiros utilizam a indenização do seguro para atravessar o período do inventário.

Vantagem fiscal e preservação da renda do aposentado

Outro ponto relevante para o aposentado é o tratamento tributário. De acordo com Batistuti, o valor recebido pela família na forma de indenização de seguro de vida, em geral, é isento de Imposto de Renda. Isso aumenta o impacto real do recurso na mão dos beneficiários, especialmente quando comparado a outras fontes de liquidez que podem sofrer retenções ou tributações.

Já os resgates de previdência privada seguem regras específicas, que variam conforme o regime tributário escolhido no momento da contratação e o tempo de aplicação. Por isso, usar a previdência para cobrir despesas emergenciais de inventário pode não ser a alternativa mais eficiente. Manter o seguro de vida ativo permite que a previdência cumpra seu papel original: garantir renda ao aposentado ao longo dos anos, sem ser sacrificada em uma única situação crítica.

Na prática, o recado do especialista para quem já está aposentado é claro: ter previdência privada não elimina a importância do seguro de vida, especialmente quando há família, patrimônio e preocupação com sucessão. As duas soluções, juntas, formam uma estratégia mais robusta de proteção e continuidade financeira.